I costi e le commissioni

| Commissione di iscrizione una-tantum: | Nessuna |

| Costo amministrativo annuo: | 20,00 euro |

| Commissione di gestione annua (prelevata direttamente dal patrimonio complessivo netto di ogni comparto): | 0,80%: Core Pension Obbligazionario Misto 0,95%: Core Pension Bilanciato 1,10%: Core Pension Azionario 1,25%: Core Pension Azionario Plus 0,80%: Core Pension Garantito |

| Costi di switch: | 5,00 euro |

| Commissione di trasferimento: | 10,00 euro |

| Commissione di riscatto: | 10,00 euro |

| Commissione di anticipazione: | 10,00 euro |

Calcola pensione

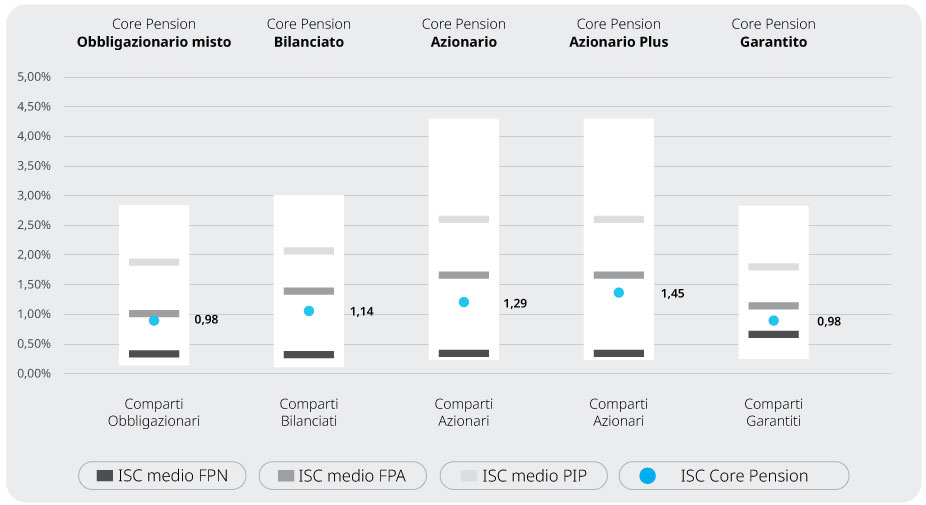

L'onerosità di Core Pension

Per consentirti di comprendere l’onerosità dei comparti, nel grafico seguente l’ISC di ciascun comparto di Core Pension è confrontato con l’ISC medio dei comparti della medesima categoria offerti dalle altre forme pensionistiche complementari. I valori degli ISC medi di settore sono rilevati dalla COVIP con riferimento alla fine di ciascun anno solare.

L’onerosità di Core Pension è evidenziata con un punto; i trattini indicano i valori medi, rispettivamente, dei fondi pensione negoziali (FPN), dei fondi pensione aperti (FPA) e dei piani individuali pensionistici di tipo assicurativo (PIP).

Il grafico indica l’ISC minimo e massimo dei comparti dei FPN, dei FPA e dei PIP complessivamente considerati e appartenenti alla stessa categoria di investimento. Il confronto prende a riferimento i valori di ISC riferiti a un periodo di permanenza nella forma pensionistica di 10 anni.

L'indicatore sintetico dei costi (ISC)

L’ISC è un indicatore sintetico dell’incidenza dei costi sostenuti dall’aderente durante la fase di accumulo, calcolata sulla posizione individuale maturata dall’aderente per differenti periodi di permanenza nella forma previdenziale (2, 5, 10 e 35 anni), in quanto alcuni costi (costo di iscrizione, spesa annua in cifra fissa o in percentuale sui versamenti) hanno un impatto che diminuisce nel tempo al crescere della posizione individuale maturata. E’ calcolato secondo una metodologia definita dalla COVIP in modo analogo per tutte le forme di previdenza complementare. In particolare, è dato dalla differenza tra due tassi di rendimento: quello relativo a un ipotetico piano di investimento che non prevede costi e il tasso interno di un piano che li considera.

Nel calcolo si fa riferimento a un aderente-tipo che effettua un versamento contributivo annuo di 2.500 euro e si ipotizza un tasso di rendimento annuo del 4 per cento. I costi presi in considerazione sono il costo di iscrizione, la spesa annua (in cifra fissa o in percentuale sui versamenti), le commissioni in percentuale sul patrimonio; viene considerato nel calcolo anche il costo per il trasferimento della posizione individuale, tranne per l’indicatore a 35 anni, dove vale l’ipotesi di pensionamento. Rimangono esclusi tutti i costi che presentano carattere di eccezionalità o che sono collegati a eventi o situazioni non prevedibili a priori (ad esempio, i costi legati all’esercizio di prerogative individuali o quelli derivanti dalle commissioni di incentivo eventualmente previste per la gestione finanziaria).

Sul sito della COVIP viene pubblicato il motore di confronto degli ISC relativi a ciascun comparto dei fondi pensione negoziali, dei fondi pensione aperti, dei PIP (vedi Comparatore dei costi - https://www.covip.it/isc_dinamico/ ) nonché l’elenco dei link alle schede dei costi di tutte le forme pensionistiche.

Fonte: Amundi SGR, Covip. ISC = indicatore sintetico dei costi; FPN = fondo pensione negoziale; FPA = fondo pensione aperto; PIP = piano individuale pensionistico di tipo assicurativo.